ETF세금, 알아두면 돈 되는 꿀팁

ETF와 주식의 일반적인 차이점

ETF(상장지수펀드)는 일반펀드와 상품 속성이 유사하지만, 거래방법은 주식과 유사합니다. ETF, 주식 모두 투자자들에게 친숙한 투자 수단이지만, 특히 세금 측면에서 몇 가지 중요한 차이점이 있습니다.

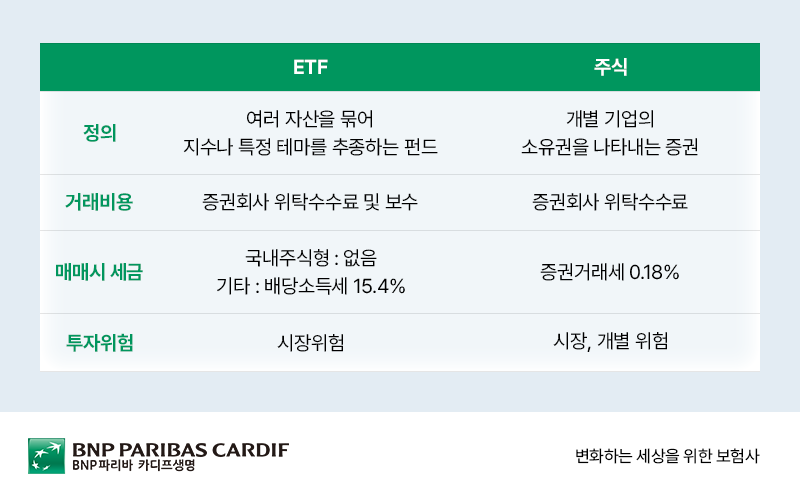

| ETF | 주식 | |

|---|---|---|

| 정의 | 여러 자산을 묶어 지수나 특정 테마를 추종하는 펀드 | 개별 기업의 소유권을 나타내는 증권 |

| 거래비용 | 증권회사 위탁수수료 및 보수 | 증권회사 위탁수수료 |

| 매매시 세금 | 국내주식형 : 없음 기타 ETF : 배당소득세 15.4% |

증권거래세 0.18% |

| 투자위험 | 시장위험 | 시장, 개별 위험 |

주식은 개별 기업의 소유권을 의미하며, 그 기업이 배당금을 지급할 경우 투자자는 배당소득세를 납부해야 합니다.

또한, 주식을 매도할 때는 매도금액에 증권거래세가 부과됩니다. 주식은 기업의 성장 가능성에 직접 투자하는 방법으로, 개별 주식의 성과에 따라 수익을 얻을 수 있지만, 그만큼 개별 주식의 성과에 따른 위험도 존재합니다.

반면, ETF는 주식처럼 거래소에서 매매되지만, 여러 자산이나 주식을 묶어 놓은 인덱스 펀드로 볼 수 있습니다. ETF를 통해 투자자는 개별 기업에 투자하는 것이 아니라, 특정 지수나 섹터에 간접적으로 투자하는 효과를 얻을 수 있습니다. 예를 들어, S&P 500 지수를 추종하는 ETF에 투자하면, 그 지수에 포함된 500개의 대형주에 분산 투자하는 효과를 누릴 수 있습니다.

ETF의 큰 장점 중 하나는 증권거래세가 부과되지 않는다는 점입니다. 즉, ETF를 매도할 때는 별도의 거래세가 없어, 주식과 비교해 매도 시 세금 부담이 적습니다. 하지만, ETF세금은 전혀 없는 것이 아니며, ETF의 유형에 따라 매매차익과 분배금*에 대해 배당소득세가 부과될 수 있습니다.

* 분배금이란 : 주식의 배당금 같이, ETF 내에 누적된 현금을 ETF투자자에게 돌려주는 제도ETF세금에 대한 이해 : 매도 시 증권거래세와 배당소득세, 분배금 과세

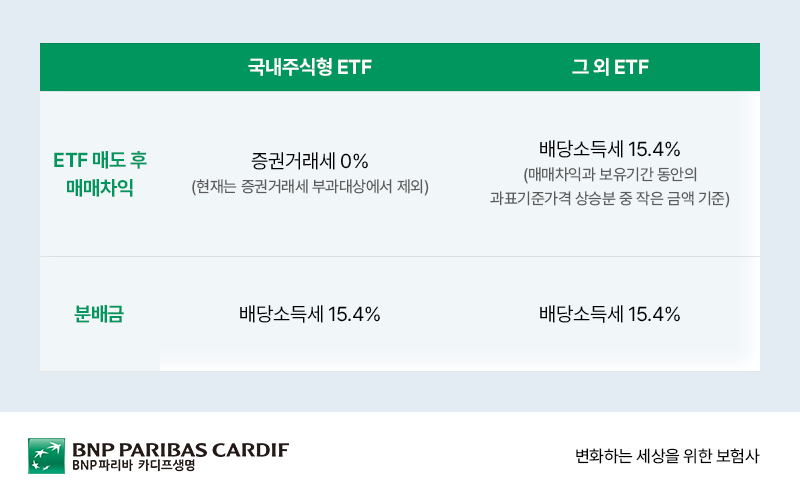

ETF에 부과되는 세금은 크게 두 가지 유형, 국내주식형 ETF와 기타 ETF(국내주식형 이외의 ETF)으로 나뉩니다.

| 국내주식형 ETF | 그 외 ETF | |

|---|---|---|

| ETF 매도 후 매매차익 | 증권거래세 0% (현재는 증권거래세 부과대상에서 제외) |

배당소득세 15.4% (매매차익과 보유기간 동안의 과표기준가격 상승분 중 작은 금액 기준) |

| 분배금 | 배당소득세 15.4% | 배당소득세 15.4% |

국내주식형 ETF

국내 주식들로 구성된 ETF를 의미합니다. 이러한 ETF에서 발생하는 매매차익은 비과세입니다. 즉, 국내주식형 ETF를 매도할 때 발생하는 이익에 대해 세금이 부과되지 않습니다. 다만, 분배금은 ETF가 투자자들에게 지급하는 수익의 일부로, 분배금에 대해서는 15.4%의 배당소득세가 부과됩니다.

기타 ETF(국내주식형 이외 ETF)

기타 ETF는 해외 주식, 채권, 원자재 등 다양한 자산에 투자하는 ETF를 포함합니다. 기타 ETF의 경우, 매매차익에 대해 과세되며, 과세 방식이 조금 더 복잡합니다. 구체적으로는 매매차익과 과표증분(ETF 보유기간 동안 상승한 과표기준가 증가분)을 비교하여, 그중 작은 금액에 대해 15.4%의 세금이 부과됩니다. 과표증분은 ETF 가격이 오른 만큼의 금액으로, 실제로 과세되는 부분입니다.

또한, 기타 ETF의 분배금에 대해서도 15.4%의 배당소득세가 부과됩니다. 이 경우 과표증분과 분배금 중 작은 금액을 기준으로 ETF세금이 부과됩니다. 예를 들어, ETF의 가격이 오르지 않았거나 분배금이 더 클 경우, 분배금에 대해 ETF세금이 부과되며, 반대로 과표증분이 더 클 경우 그 금액이 과세 대상이 됩니다.

국내주식형 외 ETF에서 발생하는 매매차익과 모든 ETF의 분배금은 금융소득으로 분류되며, 금융소득종합과세 대상에 해당합니다. 금융소득종합과세는 이자소득과 배당소득 등 금융소득의 합계가 2,000만 원을 초과할 경우, 이를 근로소득 등 다른 소득과 합산하여 높은 세율로 과세하는 제도입니다.

다만, 세제 혜택은 관련 세법의 개정에 따라 변동될 수 있으니, 투자 결정 시 최신 세법을 반드시 확인하시기 바랍니다.